가장 흔한 퇴행성 질환인 알츠하이머병은 기억력을 비롯한 인지 기능을 서서히 서서히 손상시키는 치매를 일으킨다. 우리 생활에서 일어나는 노화의 자연스러운 현상이기도 하지만 사고나 질병으로 인해 발생할 수도 있고, 일단 진행되면 일상생활에 지장을 줄 수도 있습니다. 이 질병에 걸린 고객님의 사례를 공유하고자 합니다.

<实际损害评估案例>70대 여성의 진단: 알츠하이머 치매, 질병코드: F009

약 1년 전 알츠하이머병 진단을 받은 70대 여성 고객입니다.

보험약관상 치매분류 F00에 해당합니다.

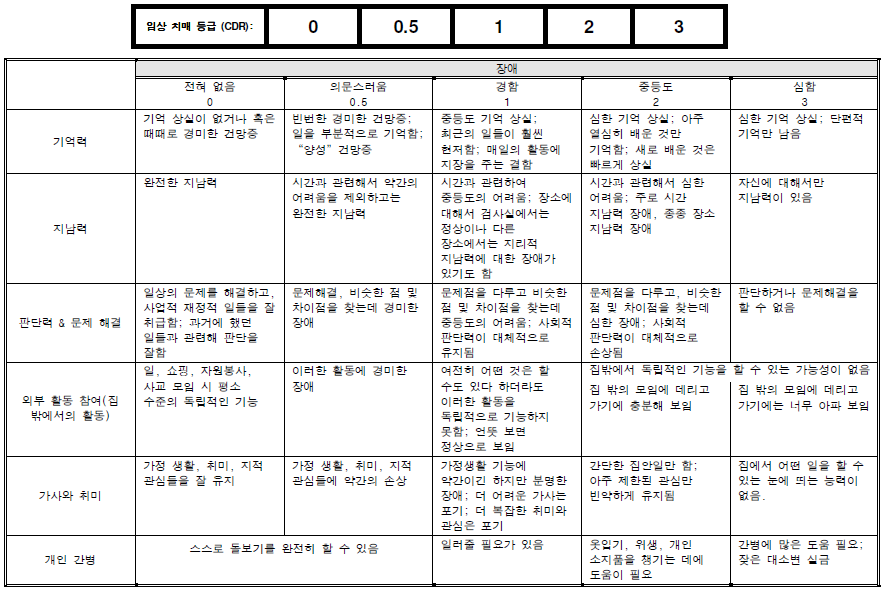

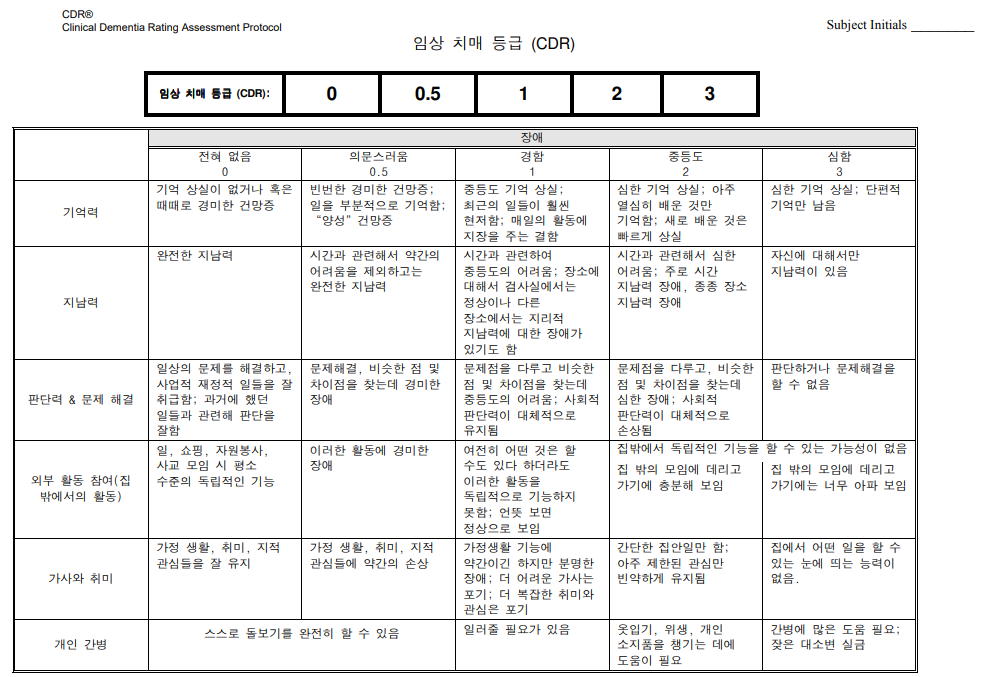

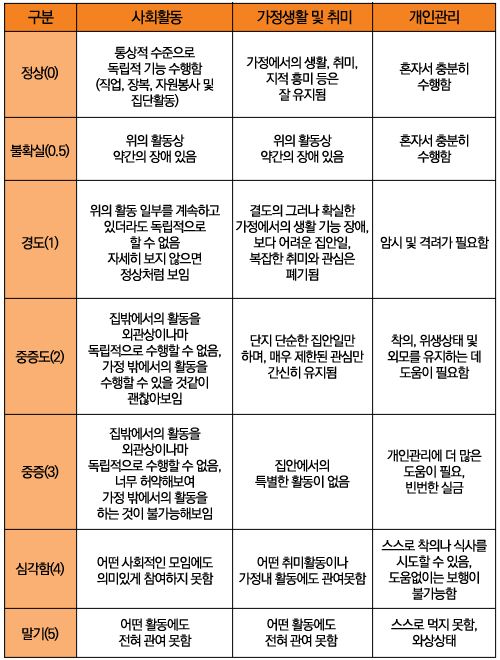

CDR 척도: 장애 평가를 위한 임상 치매 평가 척도(Clinical Dementia Rating scale). 고객은 1년 전 CDR 척도 검사 결과 3으로 중증 치매 진단을 받았습니다. MRI 검사 결과 중증 소혈관 질환 알츠하이머병(의심)이 확인되었습니다. 신경 정신과 행동 장애 보험 정책에 따라 점수가 2 이상인 경미한 치매만 잔여 장애 혜택을 받을 수 있습니다. 3점은 확정 치매에 대한 지급률의 60%에 해당합니다. 치매 평가는 증상과 뇌영상검사(CT, MRI, SPECT 등)를 바탕으로 하여야 하며, 18개월 이상의 지속적인 치료 후에 평가하여야 한다. 다만, 진단 당시 중증 치매로 진단되거나 중증 치매가 진행된 경우에는 6개월 이내에 평가를 받아야 한다. 치료가 시행된 후 평가가 수행됩니다. 1년 뒤 다시 MRI 검사와 CDR 척도 검사를 했고 결과는 5점이었다. 정확한 보상을 받기 위해서는 개인이 질병으로 인한 보험금 청구가 쉽지 않은데, 첫째, 치매진단서가 필요하고, 뇌영상검사 결과를 참고하여 객관적인 근거를 확보하기 위한 주치의의 소견이 필요하며, 보험회사의 보험금 지급거부 대응을 위한 의학적 지식, 보험약관 해석 등 다양한 전문지식이 필요하다. 올바른 보상을 받으려면 소비자의 권리를 보호하려면 개인이 아닌 전문가와 협력해야 합니다.