매년 초에는 주택임대업 신고 문의가 많은 것 같습니다.

국세청 민원실에서 보관하고 있는 신규 사업자를 위한 유용한 세무정보 책자의 내용을 볼 수 있어서 좋았습니다.

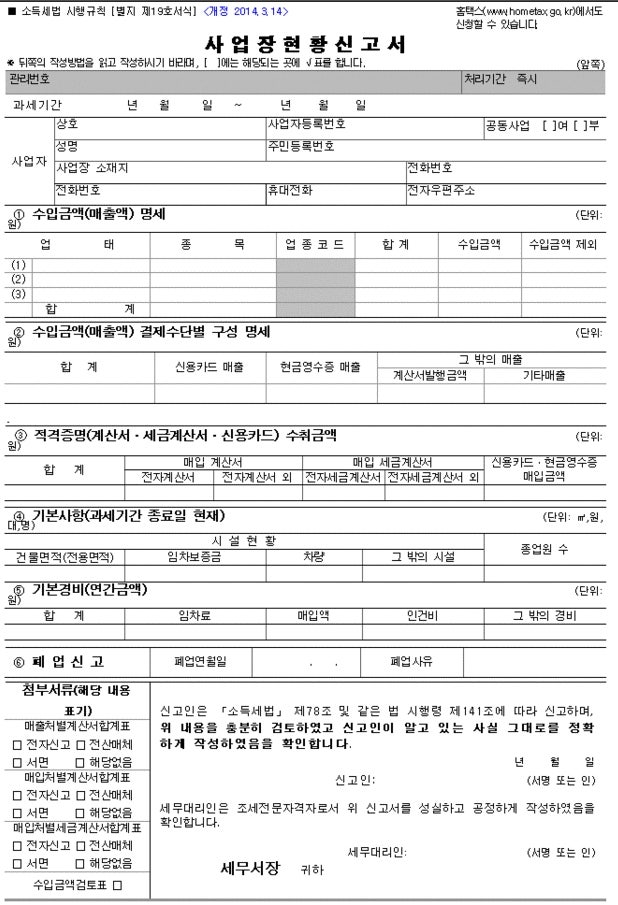

그 중 주택임대소득에 대한 과세요약이 특히 관심을 끈다. 주택임대사업 과세표준 주택임대사업 과세표준 1 기준시가 9억원 이상 월세소득이 있는 집주인 2 월세소득이 있는 집주인 3 월세 또는 보증금이 3억원 이상인 집주인 3 보증금 1000만원 이상인 집주인 3억 이상 이 기업을 기억해야 합니다. 등록 및 소득세 신고 방법 임대 사업 개시일로부터 20일 이내에 사업자 등록을 완료해야 합니다. 미등록 시 과태료가 부과됩니다. 소득세 신고방법 : 임대소득이 2천만원 미만일 경우 종합과세와 개별과세 중 선택 가능 기타소득이 많으면 별도과세는 무상임대소득 2000만원이다. 초과할 경우 종합소득세 신고가 필요합니다. 하지만 업종별 소득 금액 세부정보와 함께 개인 소득세 사업자 정보를 신고해야 합니다. 부정직한 행동에는 추가 세금이 부과됩니다.